Журнал «Акционерное общество» публикует статью Алексея Толстова «Как защитить руководителя от имущественной ответственности».

На сегодняшний день можно констатировать значительный рост количества дел о взыскании с руководителей компаний убытков из-за принятия ими неверных бизнес-решений. Тенденция такова, что директора все чаще становятся «крайними» при возникновении у компаний финансовых потерь, при этом из года в год растет процент удовлетворенных судами исков, а суммы взысканных убытков исчисляются сотнями миллионов рублей.

В статье мы рассмотрим наиболее распространенные ошибки, допускаемые руководителями компаний, за которые им потом приходится расплачиваться из собственного кармана, а также предложим рекомендации по минимизации рисков привлечения к ответственности.

Краткая история и теория вопроса

Возможность реального привлечения руководителя компании к имущественной ответственности появилась в России сравнительно недавно. Вплоть до 2012 года арбитражные суды весьма неохотно удовлетворяли иски о взыскании убытков с директоров, что было вызвано как отсутствием четких критериев надлежащего поведения руководителя, так и несовершенством процессуального законодательства, требовавшего от истцов соблюдения чрезвычайно высокого стандарта доказывания по делам о взыскании убытков.

Переворот в судебной практике по данной категории дел начался с известного дела «Кировского завода», рассмотренного Президиумом ВАС в 2012 году. В нем впервые на уровне высшей судебной инстанции были затронуты вопросы наличия у руководителя обязанности действовать добросовестно и разумно по отношению к обществу в ситуации конфликта интересов, а также радикально перераспределено с истца на ответчика бремя доказывания в подобных спорах.

В дальнейшем вышло знаковое Постановлении Пленума ВАС № 62, в котором были сформулированы основные критерии добросовестного и разумного поведения директора в различных ситуациях (его фидуциарные обязанности по отношению к обществу), а также установлен ряд презумпций, существенно облегчивших взыскание убытков в наиболее распространенных ситуациях. Данное постановление без преувеличения можно назвать настольной книгой юриста по данной категории споров.

Из его анализа следует, что фидуциарные обязательства руководителя перед корпорацией делятся на две самостоятельные группы:

- на обязанность действовать добросовестно (аналог «duty of loyalty» в английском праве), подразумевающую под собой необходимость проявлять лояльность к корпорации, не совершать действий при конфликте своих личных интересов и интересов общества, если такой конфликт не был раскрыт и не было получено предусмотренное законом одобрение;

- на обязанность действовать разумно (аналог «duty of care» в английском праве), проявляя необходимую заботу, а также применяя знания, навыки и умения, обычно требуемые в подобной ситуации, т.е. не совершать откровенно глупых ошибок в управлении.

Одновременное соблюдение этих двух обязательств формирует стандарт поведения абстрактного хорошего руководителя.

Необходимо отметить, что наличие у руководителя вышеуказанных обязанностей не означает, что он должен быть идеальным управленцем и в принципе не имеет права на ошибки, приводящие к убыткам. Так как предпринимательская деятельность неизбежно сопряжена с рисками, привлечение руководителя к ответственности возможно не за любую ошибку, а только за очевидные и грубые просчеты, совершенные за пределами обычного предпринимательского риска.

При этом вопрос признания действий директора совершенными за пределами такого риска и, соответственно, влекущими личную имущественную ответственность относится к исключительной компетенции суда, так как такая оценка всецело зависит от конкретной ситуации и обстоятельств, в которых действовал руководитель. В связи с этим именно анализ судебной практики по данной категории дел позволяет сделать необходимые выводы и выработать рекомендации по минимизации рисков привлечения к ответственности.

- Причинение обществу ущерба в результате заключения гражданско-правовых сделок.

Взыскание с руководителя убытков в связи с допущенными злоупотреблениями при заключении сделок является наиболее распространенным случаем в судебной практике по данной категории дел.

Руководитель несет ответственность за действия, не отвечающие интересам юридического лица, в том числе за заключение заведомо невыгодной или неисполнимой сделки. Последствием заключения таких сделок является возможность применения судом презумпции недобросовестности директора (подп. 5 п. 2 Постановления Пленума ВАС № 62), что практически гарантированно влечет взыскание с него убытков.

Необходимо отметить, что в такой ситуации руководителя не освобождает от ответственности ни одобрение сделки вышестоящими органами управления (п. 7 Постановления Пленума ВАС № 62, Постановление АС Уральского округа от 09.06.2016 по делу № А50-38095/2009), ни тот факт, что сделка от имени общества заключена иным лицом, действующим на основании делегированных руководителем полномочий, и не была впоследствии оспорена (Определение АС Саратовской области от 05.09.2011 по делу № А57-9672/2011, Постановление АС Поволжского округа от 19.01.2017 по делу № А57-19798/2014).

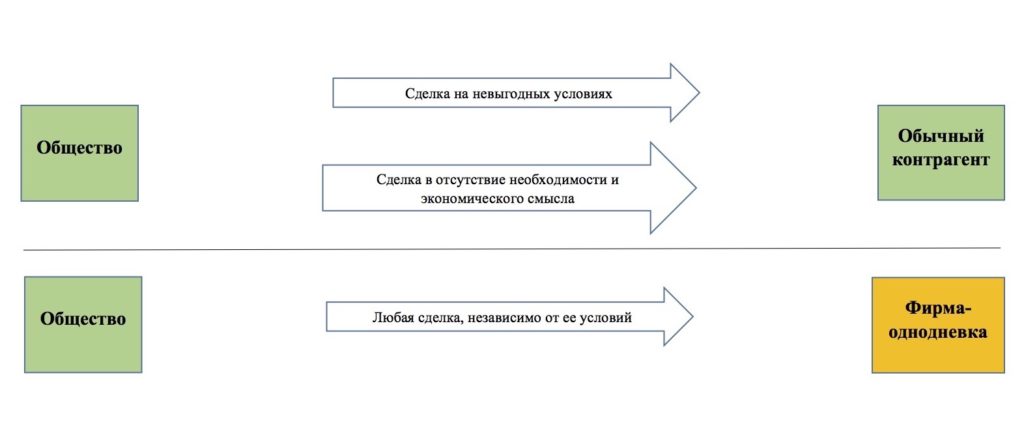

По результатам анализа судебной практики, сделки, в результате заключения которых с руководителя могут быть взысканы убытки, можно разделить на следующие группы:

Сделка на невыгодных условиях

В соответствии с разъяснениями ВАС (абз. 2 подп. 5 п. 2 Постановления Пленума ВАС № 62) под сделкой на невыгодных условиях понимается сделка, цена и (или) иные условия которой существенно в худшую для юридического лица сторону отличаются от цены и (или) иных условий, на которых в сравнимых обстоятельствах совершаются аналогичные сделки (например, если предоставление, полученное по сделке юридическим лицом, в два или более раза ниже стоимости предоставления, совершенного юридическим лицом в пользу контрагента).

Наиболее распространенными примерами таких сделок являются продажа имущества по заниженной стоимости (Постановление 8 ААС от 14.05.2015 по делу № А31-8789/2011), приобретение услуг по завышенной стоимости (Постановление АС Уральского округа от 06.02.2017 по делу № А60-2966/2016) и т.п.

Отклонение цены сделки от рыночных условий является не единственным основанием для признания её невыгодной. Так, например, договор займа сроком на 49 лет с запретом на досрочное востребование долга также был признан судом невыгодной сделкой (Постановление АС Московского округа от 24.05.2016 по делу № А40-110908/15).

Рекомендации: перед заключением любых сделок целесообразно собирать доказательства экономической обоснованности их условий: проводить оценку рыночной стоимости имущества перед покупкой/продажей, осуществлять сбор коммерческих предложений от поставщиков перед проведением закупок или использовать конкурсные процедуры и т.п.).

При этом необходимо иметь ввиду, что само по себе наличие отчета оценщика не гарантирует освобождение руководителя от ответственности в случае, если впоследствии суд установит существенное отклонение указанной в нем цены от реальной рыночной стоимости. Так, в рамках дела № А71-10688/2013 имущество было реализовано руководителем по цене, указанной в отчете независимого оценщика, однако по результатам судебной экспертизы было установлено, что его стоимость занижена более чем в 3,5 раза. В итоге иск о взыскании убытков с директора был удовлетворен (Постановление АС Уральского округа от 09.04.2015).

В связи с этим для минимизации рисков целесообразно доверять проведение оценки квалифицированным и авторитетным оценщикам, а также, в случае наличия сомнений в результатах выполненной оценки, осуществлять ее перепроверку.

Сделка в отсутствие необходимости и экономического смысла

Как уже было отмечено, действия руководителя на момент их совершения должны отвечать интересам юридического лица, в связи с чем если в сделке нет необходимости или экономического смысла для общества, она также может быть признана невыгодной. При этом коммерческие условия такой сделки для установления её невыгодности значения не имеют.

Примерами таких сделок могут быть:

- агентский договор на поиск поставщика, инвестора, объекта инвестирования и т.п. в то время, когда у общества уже были проведены переговоры или были хозяйственные отношения с якобы найденным контрагентом (Постановление АС Северо-Западного округа от 04.09.2014 по делу № А26-6934/2013);

- договор аренды площадей под офис, когда у общества уже есть свои или арендованные помещения, которые полностью не используются (постановление ФАС Северо-Кавказского округа от 17.02.14 по делу № А53-6823/2013).

Рекомендации: в данной ситуации необходимо будет доказывать суду экономическую обоснованность принятых решений и заключенных сделок в чем могут существенно помочь утвержденные вышестоящими органами управления документы о приоритетных направлениях деятельности компании, планировании деятельности, стратегии развития, бизнес-планах, планах вложений и т.п.

Сделка с фирмой-однодневкой

Для признания такой сделки заключенной в ущерб интересам общества её условия значения не имеют, так как сделка заключена с лицом, заведомо неспособным ее исполнить (Постановление АС Северо-Западного округа от 20.06.2016 по делу № А56-73423/2014).

Необходимо отметить, что помимо взыскания с директора в качестве убытков всего исполненного по такой сделке, существует риск последующего возложения на него налоговых санкций, вызванных отказом в праве на налоговый вычет и, соответственно, доначислением недоимки и штрафных санкций.

Рекомендации: необходимо проводить тщательную проверку контрагентов перед заключением сделок, сформировать архив с заключениями внутренних подразделений по результатам проверок с тем, чтобы в дальнейшем в случае возникновения спора иметь доказательства проявления руководителем должной заботливости и осмотрительности, ну и, конечно, не работать с фирмами, имеющими признаки однодневок.

Условия освобождения руководителя от ответственности за заключение невыгодных сделок

Из абз. 8 п. 2 Постановления Пленума № 62 следует, что директор освобождается от ответственности, если докажет, что:

- заключенная им сделка хотя и была сама по себе невыгодной, но являлась частью взаимосвязанных сделок, объединенных общей хозяйственной целью, в результате которых предполагалось получение выгоды юридическим лицом;

- невыгодная сделка была заключена для предотвращения еще большего ущерба интересам юридического лица.

Так, в рамках рассмотрения дела № А60-10637/2016 АС Уральского округа отказал во взыскании с руководителя общества убытков в связи с заключением невыгодной сделки по приобретению обществом у данного руководителя объекта недвижимости по завышенной стоимости. В ходе спора было установлено, что сама по себе сделка была невыгодной, но являлась частью взаимосвязанных сделок, направленных на последующую передачу данного имущества кредитору взаимосвязанной с обществом компании в счет долга. В совокупности данные сделки были направлено на недопущение банкротства взаимосвязанной с обществом компании и, соответственно, на предотвращение ущерба интересам группы юридических лиц, включая общество.

В другом деле суд также отказал во взыскании с директора убытков несмотря на продажу обществом продукции по заниженной стоимости, так как было установлено, что данные действия руководителя были направлены на сохранение производства и трудового коллектива в сложной экономической ситуации (Постановление АС Уральского округа от 30.12.2016 по делу № А07-4656/2010).

- Взыскание с руководителя убытков в связи с привлечением общества к публично-правовой ответственности.

Взыскание с руководителя убытков в связи с совершением ошибок, повлекших привлечение общества к публично-правовой ответственности является вторым наиболее распространенным случаем в судебной практике по данной категории дел.

Как разъяснил ВАС РФ, одна из основных обязанностей добросовестного и разумного руководителя заключается в принятии необходимых и достаточных мер для надлежащего исполнения обществом своих публично-правовых обязанностей (п. 4 Постановления Пленума ВАС № 62).

Поэтому в случае привлечения юридического лица к публично-правовой ответственности (налоговой, административной и т.п.) по вине руководителя, суммы наложенных на общество штрафов могут быть взысканы с директора в качестве убытков.

Как показывает практика, обычно с руководителей взыскивают в качестве убытков следующие публично-правовые санкции, наложенные на общество:

- штрафы за нарушения сроков проведения собраний, предоставления информации акционерам;

- штрафы за нарушения правил пожарной, промышленной безопасности, охраны труда и т.п.;

- налоговые доначисления (недоимки, пени, штрафы).

Наиболее распространены случаи взыскания убытков, связанных с назначаемыми ЦБ РФ административными штрафами (ст.ст. 15.19 и 15.23.1 КоАП РФ). Это связано с тем, что суммы штрафов являются весьма существенными (500 000 — 700 000 руб.), регулятор назначает их часто, при этом нарушения при необходимости можно найти практически у любой компании. В связи с этим такие штрафы часто становятся одним из аргументов в корпоративном конфликте, когда недовольный миноритарий провоцирует их взыскание с общества в целях последующего давления на несговорчивого руководителя.

Не менее опасны для директора и налоговые проверки. ФНС все активнее борется за повышение собираемости налогов, а также жестко наказывает компании за связи с фирмами-однодневками, в связи с чем суммы налоговых доначислений, которые могут измеряться миллионами рублей, все чаще взыскиваются собственниками с директоров в качестве убытков.

Что необходимо учитывать руководителю для того, чтобы минимизировать риски взыскания с него убытков?

Из п. 5 Постановления Пленума ВАС № 62 следует, что под необходимыми и достаточными мерами, которые должен принять директор для надлежащего исполнения обществом своих публично-правовых обязанностей (п. 4 данного постановления) понимаются:

- обязанность по надлежащей организация системы управления юридическим лицом;

- добросовестное и разумное осуществление обязанностей по выбору и контролю за действиями представителей и работников юридического лица.

Так, в деле № А40-117175/14 суд взыскал с руководителя убытки, вызванные привлечением общества к административной ответственности, признав систему управления в акционерном обществе ненадлежаще организованной. К такому выводу суд пришел в связи с тем, что сотрудники низшего звена неоднократно не исполняли требования акционеров о предоставлении информации, за что общество три раза за непродолжительный период времени подвергалось административной ответственности. Руководитель при этом своевременно не получал информацию о нарушениях и не применял меры реагирования для исключения таких нарушений в будущем.

Необходимо отметить, что в крупной компании обязанности руководителя заключаются в основном в общей организации деятельности компании, включающей построение эффективной внутренней структуры и обоснованное делегирование и распределение полномочий между сотрудниками.

Рекомендации: для снижения риска привлечения к ответственности целесообразно распределить обязанности и ответственность между ключевыми топ-менеджерами, для чего разработать и утвердить подробные должностные инструкции, в которых распределить зоны ответственности, а также обязанности по осуществлению контроля за внутренними структурными подразделениями компании.

Так, в рамках дела № А40-89291/2015 суд, оценивая круг обязанностей генерального директора общества, установил, что в соответствии с должностной инструкцией техническую и технологическую подготовку производства, а также осуществление производственного контроля за соблюдением требований промышленной безопасности организует технический директор в связи с чем пришел к выводу об отсутствии вины генерального директора в привлечении компании к ответственности за отсутствие лицензии на эксплуатацию взрывопожароопасных и химически опасных производственных объектов. В связи с этим в иске о взыскании с руководителя убытков было отказано.

В другом деле суд также отказал во взыскании с директора убытков в виде начисленных налоговым органом санкций посчитав, что вина единоличного исполнительного органа в привлечении общества к ответственности отсутствует, т.к. он принял все необходимые меры для осуществления обществом своей хозяйственной деятельности и организовал ведение бухгалтерского учета на предприятии, для чего ввел в штат должность главного бухгалтера и нанял квалифицированного сотрудника, на которого и было возложено ведение бухгалтерского учета, а также своевременное представление полной и достоверной бухгалтерской отчетности (Постановление АС Поволжского округа от 15.05.2015 по делу № А65-19589/2014).

При этом необходимо иметь ввиду, что в рамках рассмотрения иска о возмещении убытков суды будут давать оценку тому, насколько с учетом масштабов деятельности юридического лица действия директора по делегированию полномочий другим сотрудникам не были направлены на уклонение от ответственности.

Например, в рамках дела № А4319732/2014 с руководителя компании взыскивались убытки за несвоевременное предоставление информации акционеру. Директор в суде пытался доказать, что это было обязанностью специально уполномоченного сотрудника (корпоративного секретаря), а не его лично. Но суд исходя из незначительных масштабов деятельности общества решил, что директор не обеспечил надлежащий контроль за действиями данного сотрудника, который был подчинен непосредственно ему.

Как уже были отмечено выше, взыскание убытков с руководителя возможно не за любую ошибку, а только за очевидные и грубые просчеты, совершенные за пределами обычного предпринимательского риска.

При этом для обоснования добросовестности и разумности своих действий директор может представить доказательства того, что квалификация действий (бездействия) юридического лица в качестве правонарушения на момент их совершения не являлась очевидной, в том числе по причине отсутствия единообразия в применении законодательства налоговыми, таможенными и иными органами (абз. 2 п. 4 Постановления Пленума ВАС № 62).

Правовая неопределенность может иметь место в различных ситуациях, но чаще всего встречается в налоговых правоотношениях, и именно в делах, связанных с взысканием убытков в связи с доначислением обществу налогов, руководители наиболее часто апеллируют к ней (Постановление АС Московского округа от 06.08.2015 по делу № А40-166191/14, Постановление ФАС Поволжского округа от 25.10.2013 по делу № А55-30272/2011).

Рекомендации: целесообразно перед принятием значимых для компании решений в спорной ситуации, при отсутствии единообразия в применении закона контролирующими органами, заранее собрать доказательства, подкрепляющие позицию руководителя о правомерности принимаемых решений, например, подготовить соответствующее юридическое заключение силами штатных сотрудников юридической службы или, что предпочтительней, обратиться за помощью к авторитетным специалистам в соответствующей области. Впоследствии это может помочь защититься от взыскания убытков, если компанию все-таки привлекут к публично-правовой ответственности (см., например, Постановление 1 ААС от 04.12.2015 по делу № А79-6164/2015).

Общие рекомендации:

С учетом того, что нарушение закона в основном происходит ненамеренно, в силу его незнания или не правильного толкования, для исключения риска привлечения к ответственности можно рекомендовать заключить с обществом соглашение об устранении ответственности за неразумные действия, что прямо предусмотрено п. 5 ст. 53.1 ГК РФ.

При этом необходимо иметь ввиду, что такие соглашения допустимо заключать только в непубличном обществе, а также им нельзя устранить ответственность за совершение недобросовестных действий.

Соглашение об устранении ответственности можно заключить как до совершения действий, причинивших убытки юридическому лицу, так и после совершения таких действий или возникновения убытков.

В завершение хотелось бы отметить, что одним из обстоятельств, исключающих ответственность руководителя за причиненные убытки в виде наложенных на общество публично-правовых санкций, является его нахождение в отпуске в момент совершения обществом правонарушения (Постановление 20 ААС от 17.01.2017 по делу № А62-4586/2016, Постановление АС Дальневосточного округа от 23.09.2015 по делу № А59-4454/2014).